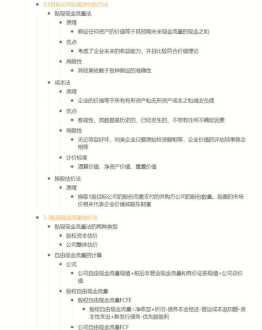

第四版高级财务管理学课后答案 高级财务管理应用题

求解一道高级财务管理的计算题!谢谢

财务管理的一道题,请帮忙做解,谢谢 6年分期付款的现值=50000×[(P/A,10%,6—1)+1]=50000×(7908+1)=239540元 因为一次性现金付款250000元大于6年内分期付款239540元 所以选6年内分期付款更为划算。

该企业集团在未来经营理财过程中,不能只是单纯地追求销售额的增加,还必须对收益质量加以关注,提高营业利润,特别是主导业务利润的比重,并强化收现管理工作,提高收益的现金流入水平。

一道高级财务管理题

万剪去100万等于400万。预提税税率是甲公司在乙公司有分红,应该缴纳乙公司所在国家的预提税税率。就不要缴纳乙公司所在国家的所得税税率。计提折旧是指为期10年 产品总值30万 报废净残值5000元。

经济方面:大卫李嘉图提出的经济概念,所有商品之间的比例关系。这种比例关系一般比较稳定。处在相对价值形式上的商品的价值是通过处在等价形式上的商品的使用价值表现出来。

aa AFM科目即aa考试的《高级财务管理》科目,是P阶段中的P4科目,也是战略选修科目的第一门,它是《FM财务管理》的延伸考查。该科目的主要内容包括:高级财务管理人员对于兼顾各方利益相关者需求方面的责任。

本学期我们财务管理专业在马德林老师的指导下学习了《高级财务管理》这门课,获益匪浅。 由于马老师在国外学习第七周才回来,所以我们的课程也是从第七周正式开始。

考大题有多种问法,第一个表详细的介绍了平衡计分卡的4个主要Criticalsuessfactors(关键成功因素),大题可以给你一个案例要分析是那种关键成功因素,也可以要你使用4个CFS来进行评分。

有一题关于高级财务管理的题,请大家帮忙写一下计算过程,谢谢了!_百度...

年限平均法,又称直线法,是指将固定资产的应记折旧额均衡得分谈到固定资产预计使用寿命内的一种方法。

半年一次,一次60000元,折现率8%,现值:60000X(P/A,8%/2,6)=60000X2421=314526元,每季度一次,一次30000元,现值:30000X(P/A,8%/4,12)=30000X5753=317259元。

假设10000元是5年后你想得到的钱,在利率5%的情况下。

,(1)假设投资报酬为20% 计算现值=2500*(P/F 20% 1)+3000*(P/F 20% 2)+3500*(P/F 20% 3)=2500*0。8333+3000*0。6944+3500*0。5787 =6191。9 净现值=6191。9-6000=191。

财务管理题:某公司因业务发展需要,准备购入一套设备,现有甲乙两个方案...

你好,正确算法如下:(1)、折旧额=(24-4)/5=4 NCF0=-24-3=-27 NCF1=(10-4-4)*(1-25%)+4=5。

某公司准备购入设备以扩充生产能力,现有甲。乙两个方案可供选择。甲方案需初始投资110 000元,使用期限为5年,投资当年产生收益。

海洋公司拟购进一套新设备来替换一套尚可使用6年的旧设备,预计购买新设备的投资为400000元,没有建设期,可使用...大华公司准备购入一设备一扩充生产能力。

财务管理案例题

1、财务管理高级财务管理应用题的基本环节有财务预测、财务决策、财务计划、财务控制、财务分析等。其中高级财务管理应用题,核心环节应该是财务决策。

2、应收账款金额巨大是行业特点吗高级财务管理应用题?如果是行业特点高级财务管理应用题,管理不善是主要原因高级财务管理应用题了,因为你可以因为行业特点而拥有巨额应收账款,但是,5年以上的应收款居然达88亿元,约占总额的40%。

3、亿*01^365*0854^21=1267亿 每年365天共有52周又一天,7年共有52*7+1=365周。

4、(1)由于价格变动对利润的影响 利润=100×3350-100×2160-(72024+38000)=9000万元 影响程度:9000-34000=-25000万元 由于价格降低250元(3600-3350),使企业利润减少25000万元。

最新文章

-

路政法律培训 路政法律培训心得体会

2023-12-07 -

互联网技术咨询服务 互联网管理咨询培训课程

2023-12-07 -

酿酒教学培训 酿酒培训目标

2023-12-07 -

福建省福州培训学校 福州培训学员管理软件下载

2023-12-07 -

教师和孩子的心态培训内容 听完教师心态培养的感谢

2023-12-07 -

摄影培训权威 有口皆碑的产品摄影培训

2023-12-07 -

外国企业财务管理中的问题 外国企业财务管理中的问题有哪些

2023-12-07 -

艺了音乐培训机构课程体系 音乐艺术培训机构

2023-12-07